もう忘れてしまったかもしれませんが、

ちょうど先月の今頃、

金融担当相の麻生さんが金融庁が作った報告書を

受け取るとか受け取らないとか散々議論が盛り上がりました。

100年時代には年金だけでは老後では2000万円足りないと。

- 何!2000万円も足りないのか!

- どうやって貯めろというのか!

- 今だって苦しいのに!!

- マジか!ヤバいじゃんかよー!

そんな声が多かったように思います。

年金だけでは足りないのは周知の事実。

でも、コレ、前から言われていたことなのです。

年金だけでは足りないのは周知の事実。

今更そこに目くじらを立ててみても仕方ないのです。

むしろ、そんなことも忘れちゃって、そのまま何も備えないことの方が問題かも?

マネー誌などでは前々から老後の資金の備え方をテーマに

一体老後にいくら必要なのかという議論がされています。

2000万円ということもあれば3000万円、4000万円などということもあります。

このあたりの金額は今の生活スタイルとの相談が必要です。

今の生活レベルをどの程度維持する必要があるのか。

ここでも未来に対する想像力が試されます。

消えた年金問題というのもありました。

そのおかげで今では毎年「年金定期便」というのが送られてきます。

そこには将来受け取ることのできる年金額が記載されています。

それをきちんと確認して、その金額で足りるのか足りないのか

自分で前もって考えておく必要があるのです。

足りないと考える場合は、次の2択になります。

- その金額の範囲内で生活するようにするか

- 不足する分を今から準備しておくか

「老後はそんなに食べなくなるし食費とかを節約をして暮らそう」

というならそれほど慌てる必要はないかもしれません。

しかし、老後もある程度今と同じ暮らしをしたいのであれば、

それなりの準備は必要です。

80歳になっても現役で働けると考えるのは現実的ではないでしょう。

「働けなくなる将来の自分に対して、今の自分ができることは何か」

そんな風に自分のために考える必要がありそうです。

貯金だけでは貯まらない

そう考えて、さあ貯金だ!となるわけですが、

貯金だけでは思ったようには貯まらないことに愕然とするでしょう。

毎月3万円貯金しても、年間では36万円。

これを20年かけても、720万円にしかなりません。

2000万円なんて夢のまた夢です。

そう考えて、バカバカしくなり、貯金をすることも辞めてしまうかもしれません。

超低金利政策が続いているので、預金金利なんて0.001%とかが普通です。

36万円預けて金利はたったの360円。

ATM手数料で無くなってしまいます。

貯金をしても銀行に預けてはダメなのです。

貯金でダメなら株を買えばいいのか?

では、株を買えば良いのでしょうか?

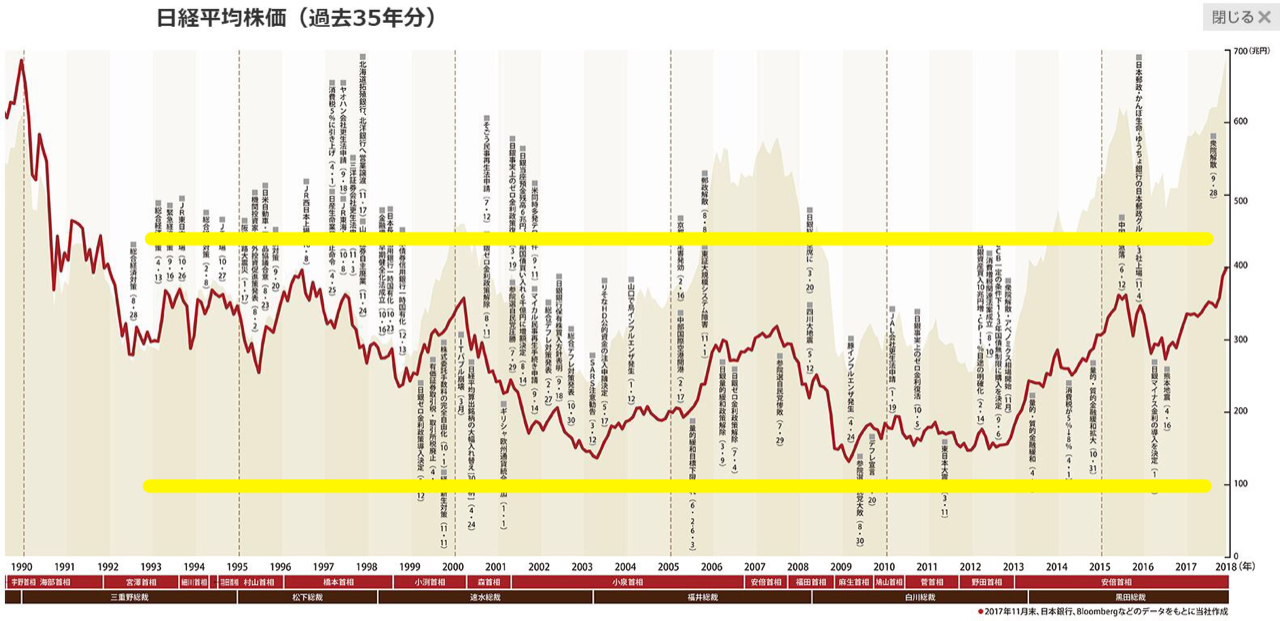

下の図は日本の株、日経平均の歴史です。(引用:三菱UFJモルガン・スタンレー証券より)

上下に黄色の二本の線で挟んでいますが、

専門的にはこれを「レンジ相場」と呼ぶことになるでしょう。

日経平均はこの2本の線の間を長い間行ったり来たりしています。

この状態は、こんな感じです。

- 株を買ったらすぐ下がる

- 下がったので売ったら、次の日から上がる

- で、また買ったらすぐ下がる

そんなことの繰り返しで、よっぽどの勝負師でないと日本株で勝利は得られません。

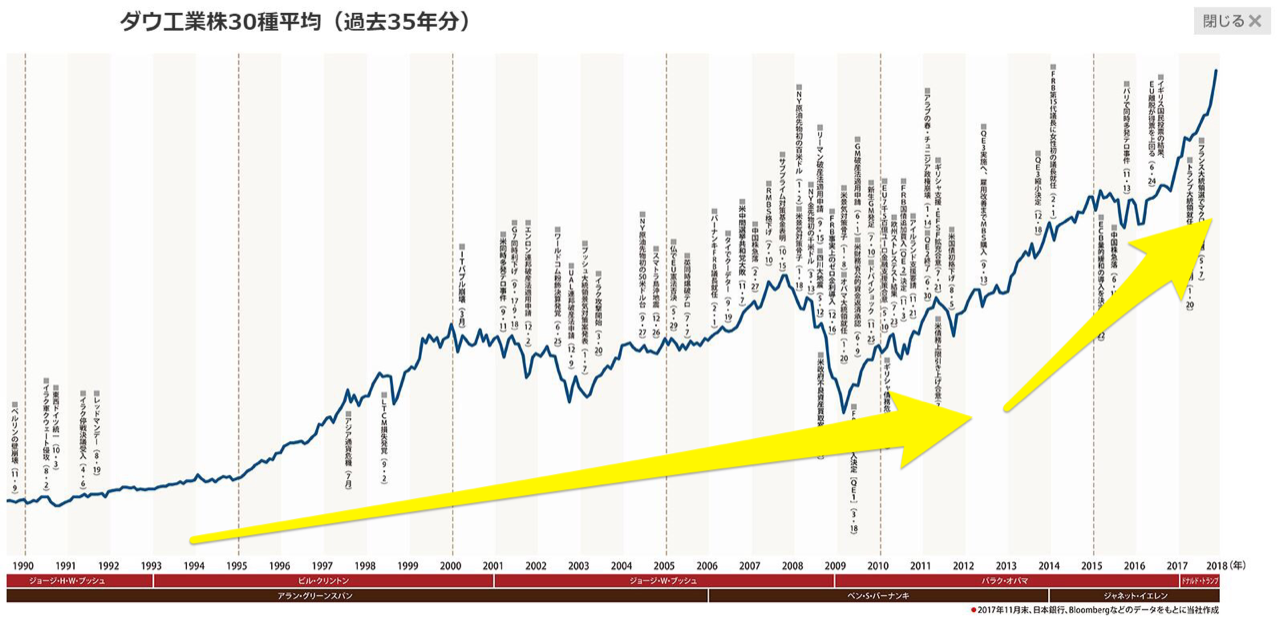

一方、アメリカの株、ダウ平均の歴史がこちら。(引用:三菱UFJモルガン・スタンレー証券より)

こちらは右肩上がりの黄色のラインがイメージできます。

これを「上昇トレンド相場」と専門的には呼ぶことになるでしょう。

トレンド相場とレンジ相場だと、

一般的にはトレンド相場の方が取り組むのには易しいと言われています。

どこから買い始めても長期で保有することで、右肩上がりの相場によって利益を出しやすいからです。

一方、レンジ相場は難しくレンジの下限で買わないと利益は出せません。

そして、レンジの上限で売らないとすぐに利益が無くなってしますのです。

レンジの上と下を行ったり来たりしている相場は難しいのです。

つまり、日本株は難しいのです。

そして、アメリカ株全部を買うことができれば、

このアメリカ株式のトレンド相場に乗ることができるのです。

そんなことができるのです。

おすすめはアメリカ株トレンドフォロー投資

投資の神様でいまだに現役の投資家ウォーレン・バフェットは

もし、自分が亡くなった後、妻に投資の助言をするとしたらどうするかとの問いに

「S&P500指数に連動するファンドに全額預けて長期運用するだけで良い」

と答えているそうです。

S&P500とは、アメリカ株の500銘柄で構成された指数です。

ダウ平均はアメリカ株の30銘柄で構成されています。

S&P500の方が構成銘柄が多いので、よりアメリカ経済を反映しやすくなります。

多くの銘柄に投資すればするほど、個別株の暴落のリスクが微細になって減少するので安定するという理屈です。

機関投資家はこの指数を上回る成績を収めるために毎年奮闘していますが、

大抵の機関投資家はこの指数を上回ることができないことが、理論的に解明されています。

そして、S&P500は長期間でみると年間平均で7%ずつ、

右肩上がりで成長し続けているのです。

その指数自体を買うことが、投資信託ならできるのです。

以前はアメリカ株を買うハードルがとても高く、とくに手数料が高いのがネックでした。

しかし、最近ではネット証券を中心に手数料が下がり、

アメリカ株を買うことも気軽にできるようになってきました。

しかし、直接アメリカ株を買うのは為替や税金なども考慮しなければならず、

まだまだ上級者向けです。

一方で、投資信託であれば、日本の証券会社から買うことができ、

毎月定額で積み立てることもできます。

日本にいながら日本円でアメリカ株全部を買うこともできるのです。

さらにiDeCoやNISAの制度を利用すれば、税金の優遇を受けることができて

手元に残る金額を多くすることができます。

普通に証券取引で得た利益の20%は税金で取られてしまいます。

NISAにはこの20%の課税はありません。

NISAは利益に税金がかからないのです!

20%は大きいですよ。

2000万円の20%は400万円ですから。

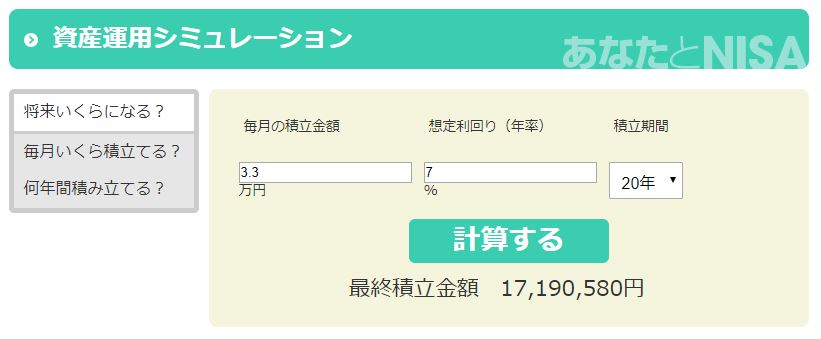

ちなみに、つみたてNISAは1年間で40万円ずつ20年間積み立てることができます。

月々33,333円ほどです。

ワタシはお酒を飲むのを辞めたので、その分で積み立てをしています。

(ど、どんだけ飲んでたんだ!!)

3.3万円を年間7%で20年間運用すると計算上はざっと1700万円程度になります。

もちろん、非課税ですのでまるまる手元に残ります。

金融庁「資産運用シュミレーション」で調べてみましょう!

冒頭で月々3万円を20年間銀行に貯金していたのとは、大変な差です。

銀行預金だと0.001%で720万円、

NISAで年間7%の運用だと1700万円

その差は何と2.3倍!!!

もちろん、投資なのでこんなにうまくはいかないかもしれません。

しかし、銀行に預けているよりも多くなれば御の字です。

銀行の金利は0.001%で確定しているので、これよりも多くなれば「銀行に預けるよりも、投資して良かった」となります。

そして、日本株では勝ち目がないので、勝ち目のありそうなアメリカに投資するのです。

あるいは、「全世界ファンド」というのもあるので、全世界の経済成長に投資するのもロマンがあります。

世界が平和であればあるほど、自分の老後資産が増えていくなんて、いいじゃないですか。

積み立てNISAは2018年1月からスタートしていますが、

ワタシのこれまでの約1年半のトータルリターンは+7.26%とまずまずの成績です!

ちなみにワタシがNISAを利用して積み立てているのは、大和iFree S&P500インデックスという投資信託です。

これでアメリカのS&P500指数に投資できるのです。

アメリカの成長は世界の成長につながる。

アメリカ全土に投資をすれば、安倍さんではなく、

トランプさんを応援したくなってくるのです。

安倍さんを忖度している官僚が作ってくれた税金優遇制度を利用して

トランプ・アメリカに老後資金を投資しているのです。

ポイント

- 右肩上がりに成長を続けるアメリカに投資する

- 個別銘柄ではなく、「指数」で多くの銘柄に一括投資する

- 長期積み立て投資をする

- iDeCoやNISAで税務メリットの恩恵を受ける

- おすすめは、大和ーiFree S&P500インデックス投信

- あくまでも投資は自己責任で!

備えあれば患いなし

おすすめの参考書

水瀬ケンイチ「ほったらかし投資術」:積立投資の入門書

バートン・マルキール「ウォール街のランダム・ウォーカー」:インデックス投資のバイブル

ジェレミー・シーゲル「株式投資の未来」:長期投資のバイブル